住宅ローン控除と個人確定拠出年金の控除を併用して行うと、節税できる額が併用しない場合よりも少なくなってしまう人がいます。

両方活用できないならば住宅ローン控除を優先させるのがおすすめです。住宅ローンを組む前ならば夫婦二人に分けてローンを組むのも1つの手法です。

損しているケースは?得しているケースは?

住宅ローン控除と個人確定拠出年金は、両方とも節税効果がありますが、実は大きな違いがあります。

個人確定拠出年金は「所得控除」、つまり、所得を減らす効果があるのに対し、住宅ローン控除は「税額控除」です。そのため、人によって両方使うと「損な人」が出てきてしまうのです。

借入額が少ない人は損をしない

住宅ローン控除と個人確定拠出年金を併用しても問題のない人は、住宅ローンの借入金額が少ない人です。

住宅ローンの減税額は年末のローン残高の1%が上限です。住宅ローンの借入金額が少ない人は、この上限額が低いため、個人確定拠出年金に加入しても問題ないのです。

年収と掛け金のバランスによって損をする人がいる

住宅ローン控除を使うと納める税額を少なくできます。しかし、ローン控除で減額できる分はその人の税額の範囲内にとどまるので注意が必要です。

確定拠出年金の掛け金が多いほど、所得控除が多くなるので課税所得金額は減少していき、納める年税額も減少します。

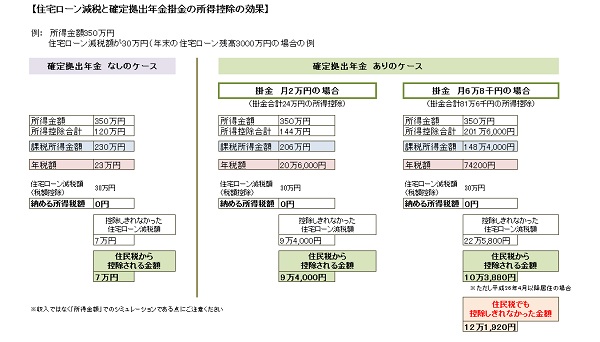

そこから住宅ローン減税の金額を引くので、減税枠を使いきれない人がでてくるのです。たとえば、図のようなパターンを比較してください。

このシミュレーションは所得350万、年末の住宅ローン残高3,000万であるケースで行っています。個人確定拠出年金を6万8,000円/月の拠出で行っている人は、住民税からも住宅ローン控除の金額を控除しきれなくなってしまいます。

元本保証の商品を選んで個人確定拠出年金に加入するならば、掛け金に相当するお金を住宅ローンの返済に回したほうが利息を減らせるために得をする人もいます。詳しくは税理士やファイナンシャルプランナーなどの専門家に相談することをおすすめします。

損得を知るための計算方法は?

では、実際にどうやって計算するのでしょうか。控除は、個人確定拠出年金の所得控除を課税所得に反映させ税金計算をし、その後に住宅ローン控除を差し引く、といった順番で行います。まずは、各制度の仕組みを知っておきましょう。

個人確定拠出年金

個人確定拠出年金は、積立投資で老後の資金を作るための制度です。拠出金が全額控除「小規模企業共済」2002年からある制度ですが、2017年から、公務員や専業主婦も加入できるようになり、認知度が高まりました。

メリットは?

拠出限度額は、小規模企業共済と同様に全額所得控除されるのに加え、運用益が非課税になります。また、受け取り時も税制優遇があり、一時金として受け取る場合は「退職所得控除」、年金として受け取る場合は「公的年金等控除」が適用になります。

死亡時は遺族が一時金として受け取ります。かかるコストは運営管理機関の手数料などがありますが、通常の投資信託に比べ安めのことが多いようです。

いくら節税できるのか

掛け金には限度額があります。自営業者などの「国民年金第1号保険者」は国民年金基金と合算で6万8,000円/月(付加保険納付者は6万7,000円/月)、専業主婦などの「国民年金第3号保険者」は2万3,000円です。

会社員が加入できる「国民年金第2号保険者」の場合は4通りあります。

- 企業年金なし、企業型確定拠出年金なし→2万3,000円/月

- 企業年金なし、企業型確定拠出年金あり→2万円/月

- 企業年金あり→企業型確定拠出年金あり、なしに関わらず一律1万2,000円/月

- 公務員→1万2,000円/月

控除額は1年間に支払った額がその年に控除となります。

税額のメリットは(図1)の通りです。

拠出時の節税メリットの目安(年額)

出典:nomu.com

住宅ローン控除

住宅ローン控除を使うと、年末の住宅ローン残高の1%の税額控除が受けられます。

控除を受けるための要件は?

おもに、下記の要件を満たすことが必要です。

- 年収が3,000万円以下である

- 自らが建物に居住していること(床面積の2分の1以上が居住用である、住んでいて住民票もある)

- 床面積が50平方メートル以上である(登記事項証明書に記載してある面積)

- 中古住宅の場合は、木造の建物など。

- 住宅ローンの返済期間が10年以上あること

(非耐火建築物)は築20年以内、マンションなど(耐火建築物)は築25年以内である。外れる場合は一定の耐震機銃に適合するもの

控除の最高限度額は?

居住開始年月が、~2019年6月の場合、一般住宅ならば、消費税が適用される物件なら、最大控除額は年40万円、消費税がかからない物件は年20万円です。

中古物件は非課税のカテゴリーになりますが、不動産会社が売り主の物件を購入する場合は課税されるカテゴリーに入ります。

認定長期優良住宅や認定低酸素住宅については消費税が適用される場合は年50万円、適用されない場合は、年30万円の最大控除額になります。

控除しきれないときは住民税を軽減

所得税額から住宅ローン控除しきれないときは住民税を軽減できます。対象者は2009年から2021年12月末までの間に入居した人です。住民税からの控除は手続きを必要としません。

計算方法の例

新築住宅を購入して、年末に2,500万円の住宅ローン残高があり、25万円の控除を受けられる、夫が会社勤めをしている家庭の場合を考えて、試算してみましょう。

拠出前の課税所得は300万円、所得税率は10%です。 個人確定拠出年金は月2万円(年24万円)拠出しているとします。

拠出前の控除金額

所得税額は20.25万円(300万×10%=30万から9万7,500円を引いた金額)です。

ここから住宅ローン控除で25万円をさらに引きます。4万7,500円余りますが、これは住民税から控除できます。住民税からは13.65万円まで引けます。

拠出後の控除金額

個人確定拠出年金を使った場合は、課税所得は276万円(300万円-24万円)、所得税額は17.85万円(276万円×10%=30万円から9万7,500円を引いた金額)。

ここから住宅ローン控除で25万円をさらに引きます。7万1,500円余りますが、これは住民税から控除できます。住民税からは13.65万円まで引けます。

まとめ

計算してみると、自分が住宅ローン控除と個人確定拠出年金の控除を併用すると得をするかどうかが分かります。

もし、個人確定拠出年金に加入することで住宅ローン控除のメリットが少なくなった場合は、住宅ローン控除を優先させましょう。

掛け金分を住宅ローンの返済に充当する、個人確定拠出年金ではなく、つみたてNISAで運用するなどの方法もあります。

また、住宅ローンを組む前であれば、ペアローンを組み、個人確定拠出年金で運用することもよいでしょう。

夫婦別々にローンを組むことで、1本のローンの時には受けられなかった税制メリットを受けられます。自分の場合はどうか、試算を行って節税するとよいと思います。

家を購入する人は要チェック!資金計画書の注意点

家を購入する人は要チェック!資金計画書の注意点

無理なく住宅ローンを組むため、知っておきたいこと

無理なく住宅ローンを組むため、知っておきたいこと

都心部で利用者が多い「ペアローン」と「収入合算」の違いを知ってますか?

都心部で利用者が多い「ペアローン」と「収入合算」の違いを知ってますか?

年収○○円だといくらくらい借りれるの?

年収○○円だといくらくらい借りれるの?

優遇金利のメリット・デメリットは?適応させるに方法は?

優遇金利のメリット・デメリットは?適応させるに方法は?